مؤلف:

Clyde Lopez

تاريخ الخلق:

21 تموز 2021

تاريخ التحديث:

1 تموز 2024

المحتوى

- خطوات

- طريقة 1 من 2: اجمع المعلومات التي تحتاجها

- الطريقة 2 من 2: حساب معدل الفائدة الفعلي

- نصائح

- ماذا تحتاج

عند تحليل قرض أو استثمار ، يصعب أحيانًا تحديد التكلفة الحقيقية للقرض أو العائد على الاستثمار. هناك العديد من المصطلحات المستخدمة لوصف معدل القرض أو عائد الاستثمار: معدل الفائدة السنوي ، معدل الفائدة السنوي ، معدل الفائدة الفعلي ، معدل الفائدة الاسمي ، وغيرها. ولعل أكثرها فائدة هو سعر الفائدة الفعلي ، الذي يعطي صورة كاملة نسبيًا عن تكلفة القرض. لحساب معدل الفائدة الفعلي على القرض ، يجب عليك دراسة شروط القرض بعناية وإجراء حسابات بسيطة.

خطوات

طريقة 1 من 2: اجمع المعلومات التي تحتاجها

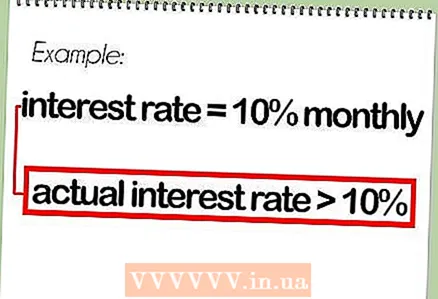

1 ما هو معدل الفائدة الفعلي؟ معدل الفائدة الفعلي هو إحدى طرق تقدير التكلفة الكاملة للقرض. يأخذ في الاعتبار تأثير الدخل المستحق ، والذي لا يأخذ في الاعتبار سعر الفائدة الاسمي أو "المعلن".

1 ما هو معدل الفائدة الفعلي؟ معدل الفائدة الفعلي هو إحدى طرق تقدير التكلفة الكاملة للقرض. يأخذ في الاعتبار تأثير الدخل المستحق ، والذي لا يأخذ في الاعتبار سعر الفائدة الاسمي أو "المعلن". - على سبيل المثال ، إذا كان معدل الفائدة 10٪ ، وتم حساب الفائدة شهريًا ، فإن معدل الفائدة الحقيقي سيكون أعلى من 10٪ ، حيث يتم إضافة الفائدة الشهرية على القرض إلى مبلغ القرض.

- عند حساب معدل الفائدة الفعلي ، لا تؤخذ الرسوم لمرة واحدة (كرسوم ترتيب القرض) في الاعتبار. ومع ذلك ، يتم أخذها في الاعتبار عند حساب معدل الفائدة السنوي.

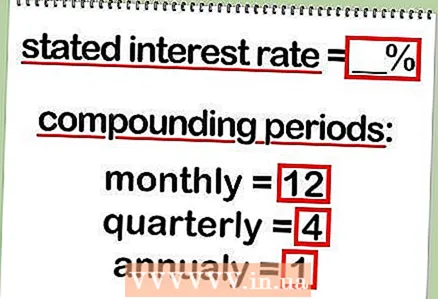

2 تحديد معدل الفائدة المعلن. يتم التعبير عن معدل الفائدة المعلن (يسمى أيضًا الاسمي) كنسبة مئوية.

2 تحديد معدل الفائدة المعلن. يتم التعبير عن معدل الفائدة المعلن (يسمى أيضًا الاسمي) كنسبة مئوية. - عادة ما يكون سعر الفائدة الاسمي هو "سعر الفائدة" ذاته المعلن من قبل العديد من البنوك أو الشركات.

- 3 تحديد عدد فترات احتساب الفائدة على القرض. يمكن أن يكون استحقاق الفائدة سنويًا شهريًا أو ربع سنويًا أو سنويًا أو مستمرًا أو غير ذلك. يشير هذا إلى عدد المرات التي يتم فيها احتساب الفائدة.

- عادة ، يتم تحصيل الفائدة على أساس شهري ، ومع ذلك ، نوصيك بمراجعة أحد موظفي البنك أو المقترض بشأن هذا الأمر.

الطريقة 2 من 2: حساب معدل الفائدة الفعلي

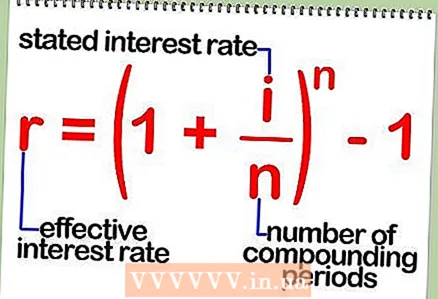

1 معادلة حساب معدل الفائدة الفعلي على أساس معدل الفائدة الاسمي. يتم حساب معدل الفائدة الفعلي باستخدام معادلة بسيطة: r = (1 + i / n) ^ n - 1.

1 معادلة حساب معدل الفائدة الفعلي على أساس معدل الفائدة الاسمي. يتم حساب معدل الفائدة الفعلي باستخدام معادلة بسيطة: r = (1 + i / n) ^ n - 1. - في هذه الصيغة: r هو معدل الفائدة الفعلي ، i هو معدل الفائدة الاسمي ، n هو عدد فترات استحقاق الفائدة في السنة.

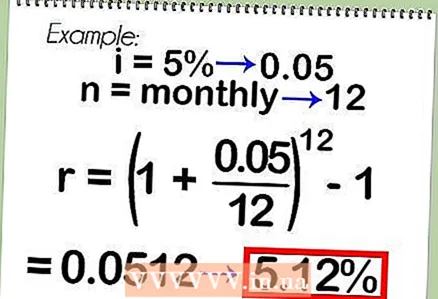

2 مثال على حساب معدل الفائدة الفعلي باستخدام الصيغة أعلاه. على سبيل المثال ، ضع في اعتبارك قرضًا بمعدل فائدة رمزي قدره 5٪ ، والذي يتم تحصيله شهريًا.حسب المعادلة: r = (1 + 0.05 / 12) ^ 12-1 = 5.12٪. إذا تم تحصيل معدل الفائدة الاسمي البالغ 5٪ يوميًا ، فإن: r = (1 + 0.05 / 365) ^ 365 - 1 = 5.13٪. يرجى ملاحظة أن معدل الفائدة الفعلي دائمًا ما يكون أكبر من السعر الاسمي.

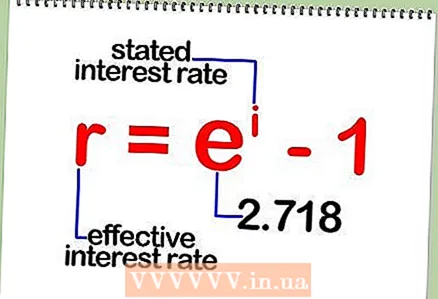

2 مثال على حساب معدل الفائدة الفعلي باستخدام الصيغة أعلاه. على سبيل المثال ، ضع في اعتبارك قرضًا بمعدل فائدة رمزي قدره 5٪ ، والذي يتم تحصيله شهريًا.حسب المعادلة: r = (1 + 0.05 / 12) ^ 12-1 = 5.12٪. إذا تم تحصيل معدل الفائدة الاسمي البالغ 5٪ يوميًا ، فإن: r = (1 + 0.05 / 365) ^ 365 - 1 = 5.13٪. يرجى ملاحظة أن معدل الفائدة الفعلي دائمًا ما يكون أكبر من السعر الاسمي.  3 معادلة حساب معدل الفائدة الفعلي على أساس مستمر. إذا تم حساب الفائدة بشكل مستمر ، فيجب عليك حساب معدل الفائدة الفعلي باستخدام معادلة مختلفة: r = e ^ i - 1. في هذه الصيغة ، r هو معدل الفائدة الفعلي ، و i معدل الفائدة الاسمي ، و e ثابت 2.718.

3 معادلة حساب معدل الفائدة الفعلي على أساس مستمر. إذا تم حساب الفائدة بشكل مستمر ، فيجب عليك حساب معدل الفائدة الفعلي باستخدام معادلة مختلفة: r = e ^ i - 1. في هذه الصيغة ، r هو معدل الفائدة الفعلي ، و i معدل الفائدة الاسمي ، و e ثابت 2.718.  4 مثال على حساب معدل الفائدة الفعلي الذي يتم حسابه بشكل مستمر. على سبيل المثال ، ضع في اعتبارك قرضًا بمعدل فائدة اسمي 9٪ ، يتم استحقاقه بشكل مستمر. حسب المعادلة: r = 2.718 ^ 0.09 - 1 = 9.417٪.

4 مثال على حساب معدل الفائدة الفعلي الذي يتم حسابه بشكل مستمر. على سبيل المثال ، ضع في اعتبارك قرضًا بمعدل فائدة اسمي 9٪ ، يتم استحقاقه بشكل مستمر. حسب المعادلة: r = 2.718 ^ 0.09 - 1 = 9.417٪.

نصائح

- على الإنترنت ، يمكنك العثور على آلات حاسبة على الإنترنت تحسب بسرعة معدل الفائدة الفعلي. بالإضافة إلى ذلك ، في Microsoft Excel ، تحسب الدالة EFFECT () المعدل الفعال بمعدل اسمي معين وعدد فترات حساب الفائدة.

ماذا تحتاج

- قلم

- ورق

- آلة حاسبة