مؤلف:

John Stephens

تاريخ الخلق:

27 كانون الثاني 2021

تاريخ التحديث:

4 تموز 2024

المحتوى

هناك العديد من المواقف الواقعية التي تتطلب منا معرفة كيفية حساب الفائدة. هنا سوف تتعلم كيفية حساب الفائدة البسيطة والمركبة.

خطوات

طريقة 1 من 2: حساب الفائدة البسيطة

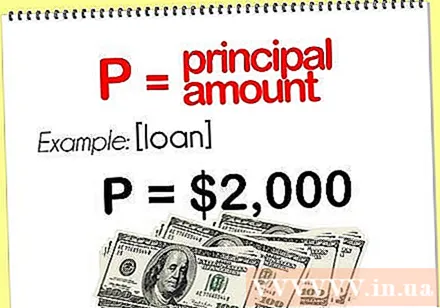

تحديد مقدار رأس المال (P). أولا عليك أن تعرف ما هو رأس المال الأولي ، نسميه P.

- على سبيل المثال ، إذا قمت بإقراض 2،000،000 دونج فيتنامي ، فإن مبلغ رأس المال الأولي هو 2،000،000 دونج فيتنامي.

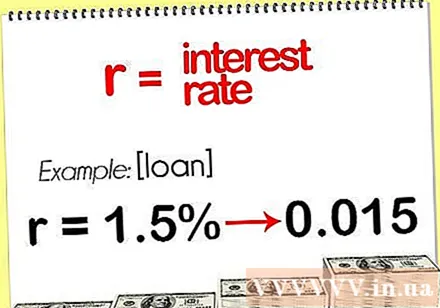

تحديد معدل الفائدة (ص). قبل حساب مقدار زيادة رأس المال في المستقبل ، يجب أن تعرف مدى سرعة نمو هذه الأموال. هذا هو سعر الفائدة المشار إليه بـ r.- لنفترض أنك أقرضت أحد المقترضين متعهدين بسداد مبلغ 2 مليون دونج فيتنامي مع 1.5٪ من هذا المبلغ بحلول نهاية الشهر السادس ، وسعر الفائدة البسيط هو 1.5٪. لكن قبل الحساب ، عليك تحويل 1.5٪ إلى رقم عشري. قسّم النسبة المئوية على 100 ستحصل على القيمة العشرية ، أي 1.5٪ 100 = 0.015. قيمة r الآن 0.015.

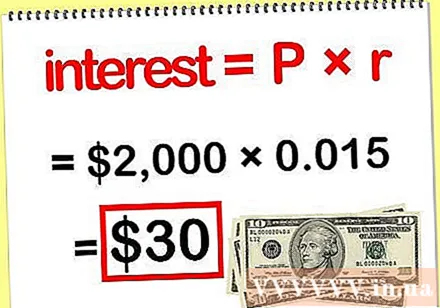

حساب الفائدة البسيط. لحساب الفائدة البسيطة ، ببساطة اضرب رأس المال الأولي الخاص بك في الفائدة ، الفائدة = P x r.- إذا قمت بتداخل القيم المحددة أعلاه (P = 2،000،000 و r = 0.015) ، فإن النتيجة هي 2،000،000 × 0.015 = 30،000. لذا فإن المبلغ الذي ستحصل عليه هو 2،000،000 + 30،000 فائدة دونج.

طريقة 2 من 2: حساب الفائدة المركبة

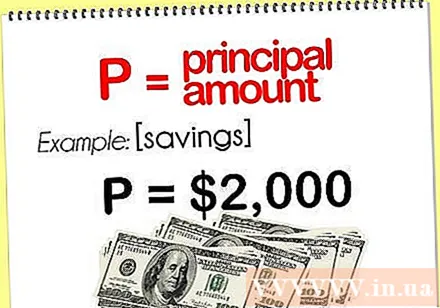

تحديد مقدار رأس المال (P). أولاً ، يجب أن تعرف مبلغ رأس المال الأولي الخاص بك ، نسميه P. ولحساب المبلغ الأولي للفائدة المكتسبة ، عليك مضاعفة رأس المال الأولي في معدل الفائدة كما هو موضح في قسم "حساب الفائدة البسيطة". ومع ذلك ، فإن هذا الحساب لا يأخذ في الاعتبار حالة زيادة رأس المال الأولي أيضًا بمرور الوقت مع تراكم الفائدة. لحساب الفائدة المركبة لرأس المال الخاص بك ، اتبع هذه الخطوات.- على سبيل المثال ، إذا فتحت حساب توفير بإيداع 2 مليون دونج فيتنامي ، فإن المبلغ الأساسي الأولي هو 2 مليون.

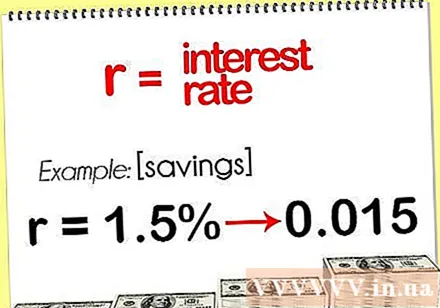

تحديد معدل الفائدة (ص). قبل حساب مقدار الفائدة الذي سيكون في المستقبل ، يجب أن تعرف مدى سرعة نمو رأس المال الخاص بك. هذا هو معدل r. لاحظ أن قيمة r يجب أن تكون قيمة عشرية وليست نسبة مئوية.

- بافتراض حساب توفير تفتحه بسعر فائدة 1.5٪ ، فهذا هو المعدل الذي ينمو به رأس المال. قبل حساب الفائدة يجب عليك تحويل 1.5٪ إلى رقم عشري. قسّم هذه النسبة المئوية على 100 ستحصل على القيمة العشرية ، أي 1.5٪ 100 = 0.015. قيمة r الآن 0.015.

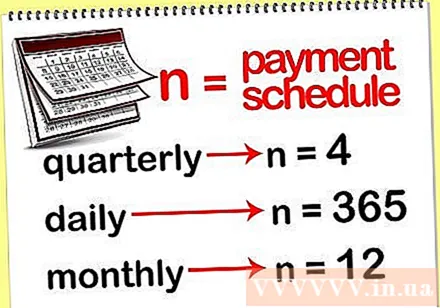

تحديد مصطلح الدفع (ن). يجب أن تعرف المدة التي سيتم فيها دفع الفائدة بعد المدة ، حيث ستتراكم على رأس المال الأصلي وتؤثر على الفائدة للمدة التالية. يتم الإشارة إلى النضج بواسطة المتغير n.

- على سبيل المثال ، إذا كان حساب التوفير الخاص بك قائمًا على الأموال ، فستتم إضافة الفائدة أربع مرات سنويًا (كل ثلاثة أشهر) إلى رأس المال الأساسي. إذا تراكمت الفائدة كل ثلاثة أشهر ، فإن n = 4.

- ولكن إذا تراكمت الفائدة يوميًا ، فإن n = 365 ، أو شهريًا ، فإن n = 12.

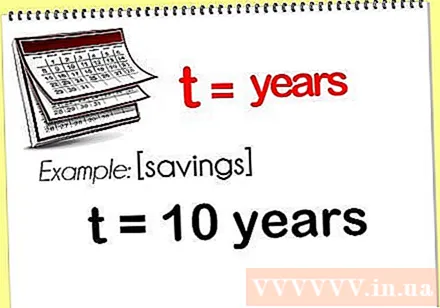

حدد عدد السنوات التي تريد حساب الفائدة فيها. يتم الإشارة إلى عدد السنوات التي سيتم حسابها بواسطة المتغير t.

- لنفترض أنك تريد معرفة الفائدة بعد 10 سنوات ، فإن المتغير t هو 10.

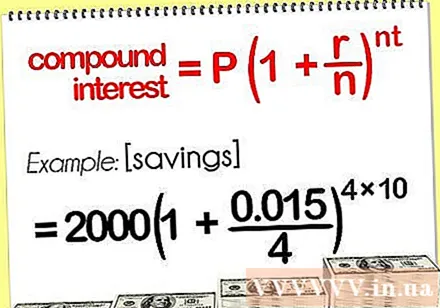

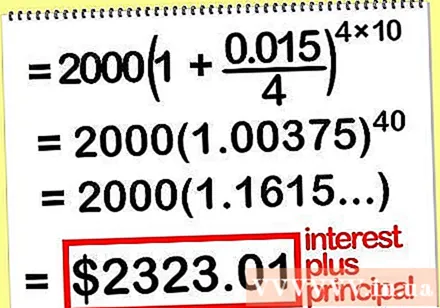

ضع القيم في صيغة الفائدة المركبة. معادلة حساب الفائدة المركبة هي كما يلي: P (1 + r / n). تحدد هذه الصيغة المبلغ الإجمالي للمال في حسابك (الفائدة بالإضافة إلى رأس المال المبدئي).

- على سبيل المثال ، إذا قمت باستبدال القيم المحددة أعلاه (P = 2،000،000 ؛ r = 0.015 ؛ n = 4 ؛ t = 10) في صيغة الفائدة المركبة الخاصة بك ، فستحصل على 2000000 (1 + 0.015 / 4).

احسب المبلغ الإجمالي في الحساب. أثناء المشكلة ، يجب الانتباه إلى الترتيب الذي تتم به الحسابات. احسب أولاً بين قوسين أولاً ، ثم احسب الأس واضرب أخيرًا في رأس المال الأصلي.

- مع الحساب 2000000 (1 + 0.015 / 4) تحصل على 2،323،010 دونج فيتنامي. الآن أنت تعرف إذا كنت تستثمر 2 مليون دونج فيتنامي في حسابك بمعدل فائدة 1.5٪ ، مدة سداد كل صندوق ، سيكون لديك إجمالي (فائدة ورأس مال) 2،323،010 دونج فيتنامي في حسابك. عشر سنوات.

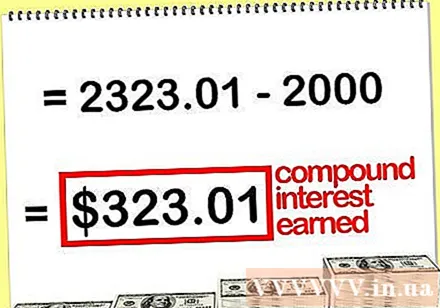

احسب فقط الفائدة المركبة المكتسبة. إذا كنت تريد معرفة مقدار الفائدة على 2،323،010 دونج فيتنامي ، فقم بما يلي. اطرح رأس المال الأولي الخاص بك من المبلغ المحسوب في خطوة "حساب المبلغ الإجمالي في الحساب".

- على سبيل المثال ، 2.323.010 ناقص رأس المال الأولي 2،000،000 = 323.010 دونج. هذا يعني أنك إذا استثمرت 2 مليون دونج في حسابك بمعدل فائدة 1.5٪ ، مدة سداد كل صندوق ، فسيكون لديك مبلغ فائدة قدره 32،010 دونج بعد نهاية العشر سنوات.