مؤلف:

Laura McKinney

تاريخ الخلق:

2 أبريل 2021

تاريخ التحديث:

1 تموز 2024

المحتوى

يمكن أن تكون معرفة كيفية حساب الفائدة اليومية مفيدة جدًا في حساب مقدار المال الذي ستكسبه أو تدفعه عند سداد قرض. تُستخدم طريقة حساب الفائدة اليومية أيضًا في العديد من تطبيقات الأعمال ، مثل حساب الفائدة المستحقة الدفع من العملاء أو الموردين. يمكن أن يساعدك حساب الفائدة في التمويل الشخصي على تقدير تكلفة إغلاق قرض عقاري أو تقييم خيارات الادخار والاستثمار. فيما يلي كيفية حساب الفائدة الدقيقة لكل يوم لعدد من التطبيقات المختلفة.

خطوات

الطريقة 1 من 3: احسب الفائدة اليومية باستخدام الآلة الحاسبة

اجمع المعلومات اللازمة لحساب الفائدة. تتضمن المعلومات المطلوبة المبلغ الذي ستستثمره أو تدخره ، والمدة وسعر الفائدة الموصى به. يمكنك الحصول على المزيد من المتغيرات إذا كنت تريد مقارنة الخيارات المختلفة.

- سيكون عليك القيام بمشكلة منفصلة لكل خيار حتى تتمكن من المقارنة.

ابدأ تطبيق جدول البيانات على الآلة الحاسبة لحساب معدلات الفائدة. تحتاج إلى إدخال البيانات من الخطوة 1 في خلايا محددة في ورقة العمل ثم صياغة صيغة. بمجرد صياغة الصيغة ، يمكنك بسهولة تقييم مجموعة متنوعة من الخيارات.- برامج جداول البيانات الشائعة هي Microsoft Excel و iWork Numbers.

- يمكنك أيضًا العثور على تطبيق جداول بيانات مجاني عبر الإنترنت مثل محرر مستندات Google أو Zoho Sheet.

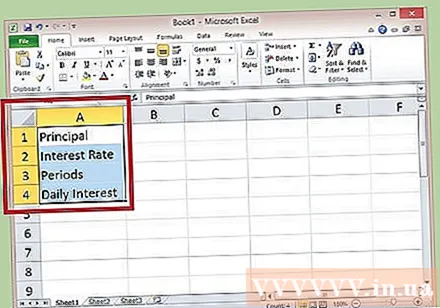

عيّن تسمية للصف 1-4 من العمود A ، وهو الأساسي ، والفائدة ، والمدة ، والفائدة اليومية ، على التوالي. يمكنك توسيع خلية بالنقر فوق السطر الموجود على يمين رقم العمود ، A ، B ، أو C ، وما إلى ذلك (يشير السهم إلى أنه يمكنك تنفيذ إجراء ما.) ولكن هذه التسمية هي للإشارة فقط.

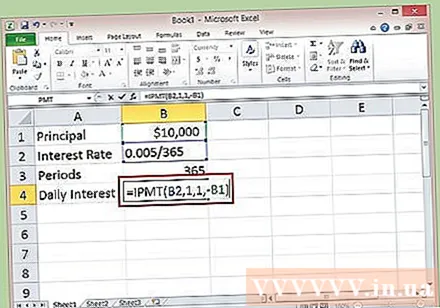

أدخل الأرقام المحددة في الصفوف 1-3 من العمود B لتطابق التسمية الموجودة في العمود A. قم بتحويل معدل النسبة المئوية إلى نموذج عشري بقسمة معدل النسبة المئوية على 100 على معدل النسبة المئوية. اترك الخلية B4 (الفائدة لكل يوم) فارغة مؤقتًا.- عادة ما يتم احتساب معدل الفائدة سنويًا ؛ حتى تحصل على المعدل اليومي ، تحتاج إلى قسمة المعدل السنوي على 365.

- على سبيل المثال ، إذا كان رأس المال المستثمر الخاص بك هو 10000 دولار ، وهذه المدخرات تحقق معدل فائدة 0.5٪ ، يمكنك إدخال "10000" في الخلية B1 وإدخال "= 0.005 / 365" في الخلية B2.

- يحدد الاستحقاق المدة التي يُترك فيها استثمارك دون تغيير ، ما لم يتم إضافة استحقاقات الفائدة. في هذا المثال ، سنستخدم فترة سنة واحدة للحساب ، لذلك سيتم إدخال الخلية B3 "365".

في الخلية B4 ، قم بإنشاء دالة لحساب الفائدة اليومية بالسعر السنوي. هذه الوظيفة عبارة عن صيغة خاصة يوفرها مصمم جداول البيانات للمساعدة في تسهيل العمليات الحسابية. لإنشاء دالة ، انقر أولاً بالماوس في الخلية B4 لتحديدها ثم انقر داخل شريط الصيغة.

- أدخل "= IPMT (B2،1،1، -B1)" في شريط الصيغة. ثم اضغط على مفتاح Enter.

- تبلغ الفائدة اليومية المكتسبة من رأس المال أعلاه ، للشهر الأول ، 1،370 دولارًا أمريكيًا في اليوم.

الطريقة 2 من 3: احسب الفائدة اليومية يدويًا

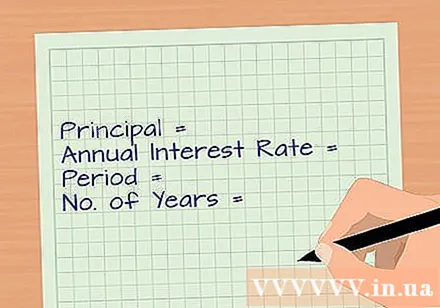

اجمع التفاصيل اللازمة لحساب الفائدة. تتضمن البيانات المطلوبة المبلغ الذي ستستثمره أو تدخره ، ومدة الاستثمار أو الادخار ، ومعدل الفائدة الموصى به. قد تحتاج إلى عدة أسعار فائدة مختلفة إذا كنت ترغب في مقارنة خيارات متعددة.

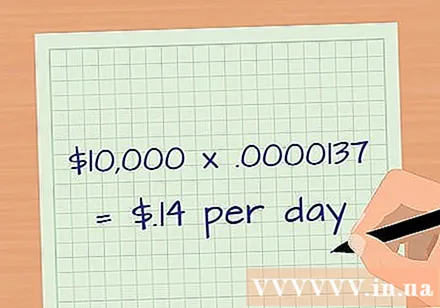

تحويل أسعار الفائدة من النسب المئوية إلى الكسور العشرية. اقسم النسبة المئوية على 100 ، ثم اقسم هذا الرقم على عدد أيام السنة ، 365 يومًا. والنتيجة هي معدل الفائدة لاستبدال الصيغة.

- النسبة المئوية السنوية 0.5٪ أو 0.005 مقسومة على 365 هي 0.00137٪ أو 0.0000137.

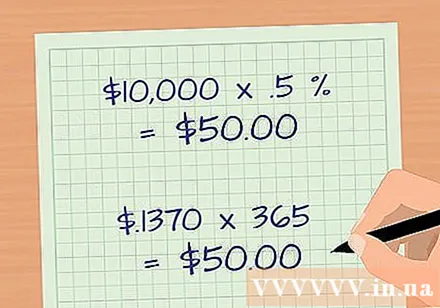

اضرب رأس المال في سعر الفائدة اليومي. أيضًا بأخذ البيانات من المثال الوارد في الخطوة 1 ، المبلغ الأساسي هو 10000 دولار أمريكي ، مضروبًا في 0.0000137 ، نحصل على 0.1370 دولار أمريكي. بعد التقريب ، يبلغ مقدار الفائدة التي تربحها حوالي 0.14 دولار أمريكي في اليوم.

تحقق مرة أخرى من حساباتك. اضرب المبلغ الأساسي ، 10000 دولار ، في معدل الفائدة السنوي كنسبة مئوية 0.5٪ أو 0.005 لحساب الفائدة يدويًا. والنتيجة هي 50 دولاراً. في غضون ذلك ، تحصل على فائدة يومية قدرها 0.1370 دولار مضروبة في 365 يومًا ؛ كما حصلت على نتيجة 50 دولارًا. الإعلانات

الطريقة الثالثة من 3: احسب الفائدة اليومية المتراكمة

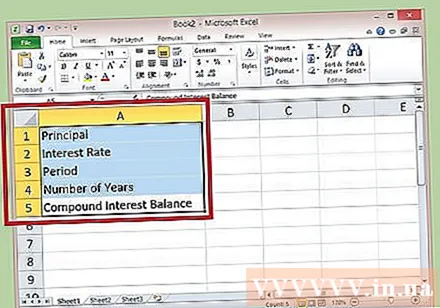

اجمع المعلومات الضرورية. ما لم تسحب الفائدة اليومية المتراكمة ، ستتم إضافتها إلى رأس المال ، وهي طريقة رائعة للتوفير. لحساب الفائدة المتراكمة ، تحتاج إلى المبلغ الأساسي ومعدل الفائدة السنوية وعدد فترات الاستحقاق في السنة (365 يومًا) وفترة الإيداع الخاصة بك.

افتح جداول البيانات المفضلة لديك ، مثل Microsoft Excel. قم بتعيين تسميات الصفوف من 1 إلى 5 في العمود أ على أنها القيمة الأساسية ، وسعر الفائدة ، والمدة ، والسنوات ، وميزان الفائدة ، على التوالي. يمكنك توسيع الخلية بالنقر فوق السطر الموجود على يمين رقم العمود ، A ، B ، C ، وما إلى ذلك (تشير علامة السهم إلى أنه يمكنك تنفيذ إجراء ما).ملاحظة: هذه الملصقات هي للإشارة فقط.

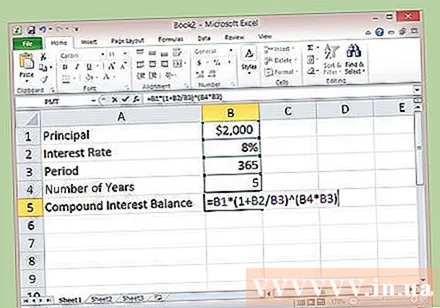

أدخل البيانات التفصيلية للحساب في الصفوف 1-4 من العمود B ، بحيث تتطابق مع التسمية الجانبية. الفترة هي 365 وعدد السنوات هو عدد السنوات التي تريد حسابها. اترك الخلية B5 فارغة مؤقتًا (مربع به فائدة متراكمة).

- على سبيل المثال ، رأس المال = 2000 دولار أمريكي ، وسعر الفائدة = 8٪ أو 0.08 ، والمصطلح = 365 ، وعدد السنوات هو 5.

انقر في الخلية B5 لتحديد الخلية ، ثم انقر داخل شريط الصيغة لإدخال هذه الصيغة: = B1 * (1 + B2 / B3) ^ (B4 * B3) واضغط على Enter. إجمالي رأس المال اليومي والفائدة المستحقة هو 2،983.52 دولار أمريكي بعد 5 سنوات. من خلال هذا ، يمكننا أن نرى أن إعادة استثمار الفائدة المكتسبة فكرة جيدة للغاية.

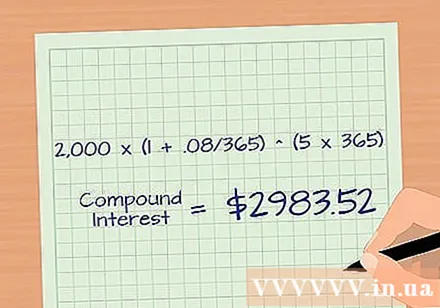

احسب يدوياً الفائدة المتراكمة. قم بتطبيق الصيغة: مبلغ الاستثمار الأولي * (1 + الفائدة السنوية / المدة التراكمية في السنة) ^ (عدد السنوات * المدة في السنة). ^ هنا هو الأس الأس.

- على سبيل المثال ، باستخدام البيانات من المثال في الخطوة 3 ، الأساسي: 2000 دولار ، معدل الفائدة: 8٪ أو 0.08 ، المدة التراكمية: 365 وعدد السنوات: 5. الفائدة التراكمية = 2000 * ( 1 + .08 / 365) ^ (5 * 365) = 2983.52 دولارًا أمريكيًا.

النصيحة

- يمكنك استخدام وظيفة IPMT لتحديد الفائدة اليومية على الرهن العقاري الخاص بك. على سبيل المثال ، إذا كنت تبيع منزلك في منتصف الشهر ، فسيتغير رصيدك النهائي كل يوم. يمكن أن تحدد اهتماماتك اليومية مقدار رصيدك بالضبط.

- يمكنك أيضًا استخدام وظيفة IPMT لتحديد الفائدة اليومية على المدفوعات البطيئة للعملاء.

تحذير

- كل دولة ، أو كل منطقة ، ولاية (للولايات المتحدة) لديها لوائح مختلفة بشأن حدود أسعار الفائدة وتراكم الفائدة. لذلك ، عند التقدم للعمل ، تحتاج إلى إجراء بحث دقيق وكامل في جميع قوانين المنطقة أو الولاية التي تمارس فيها الأعمال التجارية قبل إنشاء ودمج السياسات لحساب معدلات الفائدة على دفع بطيء.