مؤلف:

Randy Alexander

تاريخ الخلق:

1 أبريل 2021

تاريخ التحديث:

1 تموز 2024

المحتوى

بشكل عام ، من السهل حساب راتب الموظف ؛ عادة ، ما عليك سوى تحديد معدل فترة الدفع العادية التي عمل الموظف بها ودفع المبلغ المناسب. تتوافق كل من طريقة الدفع اليومية وطريقة الرواتب المئوية مع القانون الفيدرالي الأمريكي. ستكون النتيجة هي نفسها إذا حصل العمال على أجور أسبوعية ، وغالبًا ما تكون قريبة جدًا من بعضهم البعض إذا تم دفع أجور العمال شهريًا.

خطوات

طريقة 1 من 2: طريقة الدفع اليومية

تحديد الراتب السنوي قبل الضريبة. ابدأ براتب الموظف السنوي الرسمي. لم يتم تضمين الضريبة في هذه الخطوة ؛ سيتم خصمها في نهاية هذا القسم.

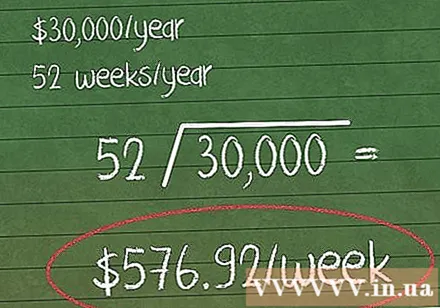

اقسم الراتب السنوي على عدد أسابيع العمل في السنة. هذا هو المبلغ الذي يحصل عليه الموظفون في أسبوع واحد. استخدم الراتب السنوي قبل الضرائب والخصومات.- بالنسبة للموظفين الذين يعملون طوال العام ، فإن وقت العمل هو 52 أسبوعًا.

- على سبيل المثال ، يكسب الموظف 30000 دولار في السنة ستكون الأرباح الأسبوعية 30.000 ين 52 = 576.92 دولارًا.

اقسم الراتب الأسبوعي على عدد أيام العمل في الأسبوع. هذا هو الراتب اليومي أو الدخل اليومي للموظف.- استمرارًا للمثال أعلاه ، فإن الموظف الذي يتقاضى أجرًا أسبوعيًا قدره 576.92 يعمل 5 أيام في الأسبوع. الراتب اليومي لهذا الشخص 576.92 ين ياباني 5 = 115.38 دولارًا أمريكيًا ".

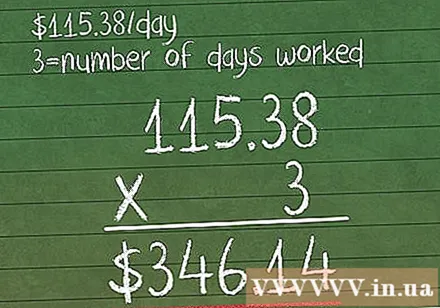

اضرب النتيجة أعلاه في عدد أيام العمل. احسب عدد أيام عمل الموظف في فترة الدفع التي يتم تقسيمها بالتناسب. اضربهم في الأجور اليومية التي حسبتها أعلاه.

- في مثالنا ، إذا عمل الموظف لمدة 3 أيام في الفترة التناسبية ، فإن راتبه هو 115.38 × 3 = 346.14 دولارًا.

الخصم الضريبي العادي. لا تنس أن مدفوعات الأجور الموزعة يتم حسابها كأجور عادية. هذا يعني أنك ستحتاج إلى خصم نسبة أرباحك من الضرائب ، تمامًا مثل شيك الراتب العادي. إذا كان الموظف لديه حساب تقاعد أو خصم خاص آخر ، فإن هذه الخصومات تحتسب أيضًا.- إذا كنت تعمل في الولايات المتحدة ، فراجع مقالتنا حول الاستقطاع الفيدرالي لمزيد من المعلومات. قد يتم تطبيق ضرائب دولة إضافية.

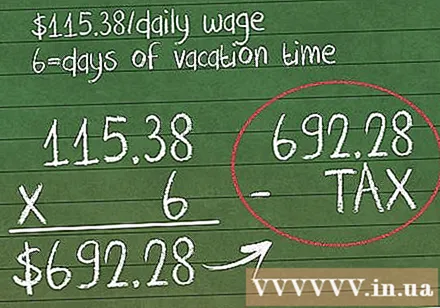

لا يتم استخدام تعويض الموظف السابق أثناء الإجازة. إذا غادر الموظف الشركة بسبب إجازة أو إجازة مرضية ، فلا يزال صاحب العمل ملزمًا بموجب القانون بدفع الموظف عن هذه الفترة الزمنية. استخدم نفس المنهجية لحساب المبلغ المستحق في اليوم.

- إذا كانت العاملة في المثال أعلاه لديها 6 أيام إجازة ، فيجب أن تحصل على 115.38 دولارًا إضافيًا (الأجر اليومي) عن كل يوم ، أو ما مجموعه 115.38 × 6 = 692.28 دولارًا. لا.

- اقتطاع الضريبة من هذا المبلغ.

طريقة 2 من 2: طريقة النسبة المئوية لفترة السداد

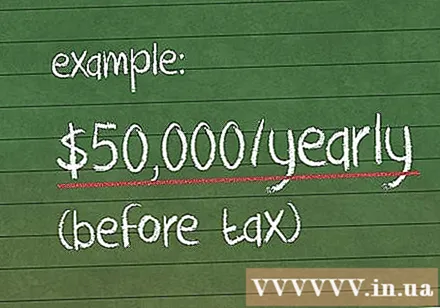

اكتب الراتب السنوي للموظف قبل الضريبة. هذه هي الخطوة الأولى في معرفة مقدار المال الذي سيكسبه الموظف خلال فترة العمل. استخدم الراتب الرسمي وليس المبلغ المستلم بعد الضرائب.

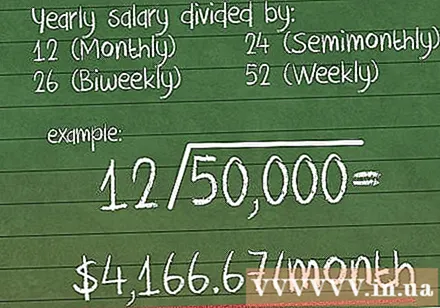

اكتشف مقدار الأموال التي يتم ربحها في كل فترة دفع. هذا هو المبلغ الذي يتلقى الموظف كل فترة دفع. إذا لم تكن لديك هذه المعلومات متاحة ، فاحسبها بناءً على مقدار ما يتلقاه الموظف عادةً:

- راتب شهري → قسمة الراتب السنوي على 12

- مرتان شهريا → قسمة على 24.

- كل 2 أسابيع → قسمة على 26.

- أسبوعي → قسمة على 52.

- على سبيل المثال ، الموظف لديه دخل قدره 50000 دولار وراتب شهري قدره 50000 × 12 = 4166.67 دولارًا أمريكيًا.

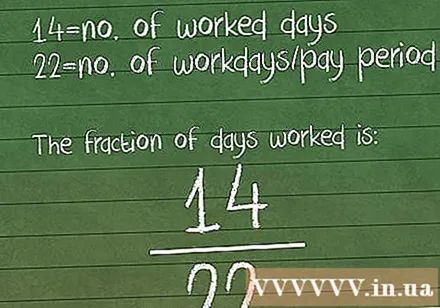

تحسب نسبة عدد أيام العمل خلال فترة الدفع. ألق نظرة على فترة الدفع المحددة التي يتم تقسيمك إليها واحسب ما يلي:

- أدخل عدد الأيام التي يعمل فيها الموظف (بالراتب الذي تحسبه).

- اقسم عدد أيام العمل في فترة الدفع هذه. احسب بعناية. لا تفترض أن كل فترة دفع لها نفس عدد أيام العمل.

- على سبيل المثال ، كان الموظف يعمل 14 يومًا فقط في سبتمبر عندما كان يعمل في العادة 22 يومًا. سيكون معدل يوم عمله /22.

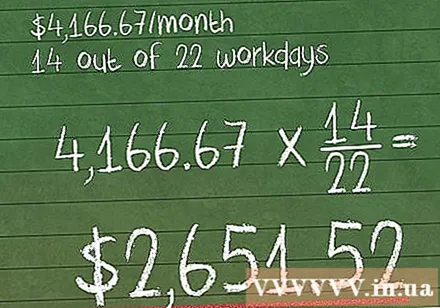

اضرب هذه النسبة في المبلغ الذي تدفعه كل فترة. سيخبرك هذا الحساب بالضبط بالمبلغ الذي ستدفعه للموظف.

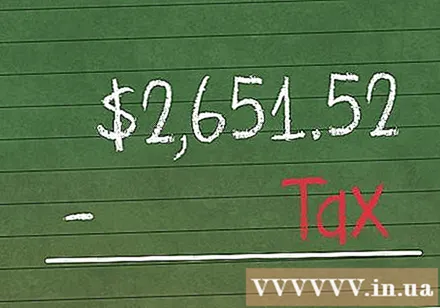

- على سبيل المثال ، الموظف الذي يتقاضى 4،166.67 دولارًا أمريكيًا شهريًا ولكنه يعمل 14 يومًا فقط بدلاً من 22 يومًا في سبتمبر ، سيتلقى الأجر المقسم التالي. 4،166.67 × /22 = 2.651,52 đô.

خصم الضرائب. احسب أي ضرائب على الدخل ، وخصومات التقاعد ، والخصومات المحددة الأخرى التي قد تفرضها على هذا الموظف.

الدفع للموظفين عن الإجازة المرضية ووقت الإجازة. في هذه الحالات ، يُطلب من صاحب العمل عادةً الدفع نقدًا لأي إجازة لم يقضها الموظف قانونًا. دفع الأجر النظامي للعمال عن هذه الفترة بنفس الطريقة التناسبية أعلاه.

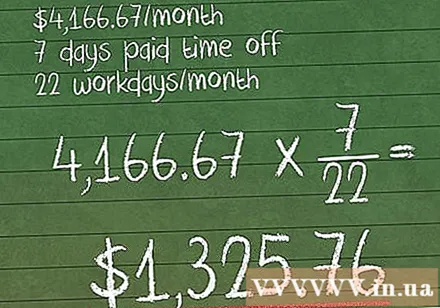

- على سبيل المثال ، إذا حصل الموظف في المثال أعلاه على 7 إجازة تراكمية مدفوعة ، فسيتم دفع مبلغ إضافي قدره 4،166.67 × /22 = 1325.76 دولار.

- يخضع هذا التعويض للضريبة أيضًا ، مثل الأجور العادية.

النصيحة

- بالنسبة للعاملين بالساعة ، لا تحتاج إلى استخدام الطريقة المذكورة أعلاه. ما عليك سوى مضاعفة راتبك لكل ساعة في عدد ساعات العمل خلال فترة الدفع. تخضع مدفوعات الأجور بالساعة للموظفين أيضًا للتخفيضات الضريبية كالمعتاد.

- يتم أيضًا حساب الراتب المدفوع مقابل العمل الإضافي بنفس طريقة حساب الأجور التناسبية على النحو الوارد أعلاه.

- لا تنس أن العديد من الولايات لديها مجموعة خاصة بها من قواعد الضرائب / ضريبة الدخل الخارجة عن القانون الفيدرالي. عندما تكون الأجور الموزعة خاضعة للضريبة ، فستحتاج أيضًا إلى خصمها لتحديد المبلغ المدفوع للموظف.

تحذير

- في الولايات المتحدة ، لا يمكن تقسيم العامل بأجر إلا بشروط محددة ، والأكثر شيوعًا عندما يبدأ التوظيف أو ينتهي في منتصف فترة الدفع. لا يمكنك تخفيض أجورهم بسبب ساعات العمل المخفضة.

- قد يتعين على أرباب العمل المثول أمام المحكمة مع خيار دفع مبالغ أقل من المال للموظفين. من الأفضل استخدام طريقة واحدة لجميع العمال الموزعين.