مؤلف:

Janice Evans

تاريخ الخلق:

25 تموز 2021

تاريخ التحديث:

1 تموز 2024

المحتوى

يهتم عملاء البنوك دائمًا بالمبلغ الذي سيحصلون عليه في الفائدة على الإيداع المصرفي. نعم ، يمكنك ببساطة مضاعفة مبلغ الإيداع في سعر الفائدة ، ولكن سيكون من الأكثر دقة استخدام صيغة تأخذ في الاعتبار حقيقة أن الفائدة يمكن أن تكون معقدة. مرة أخرى ، لا تضع مساهمات إضافية - وخاصة المساهمات الإضافية المنتظمة - في الاعتبار. ستوضح لك هذه المقالة كيفية استخدام صيغة حساب الفائدة على الودائع القياسية لحساب الفائدة الشهرية المرسملة ، وكيفية استخدام صيغة المدخرات المتراكمة لحساب مقدار الفائدة المكتسبة على الودائع على فترات منتظمة.

خطوات

الطريقة 1 من 1: حساب الفائدة على الوديعة

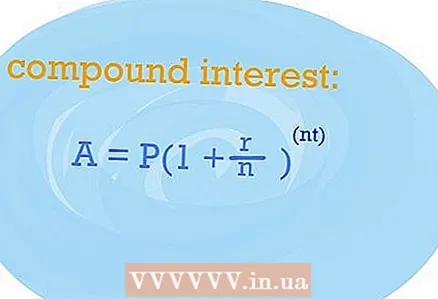

- 1 لحساب المبلغ الذي ستحصل عليه كفائدة على الوديعة ، استخدم الصيغة لحساب الفائدة المركبة. بمساعدتها ، يمكنك معرفة مقدار الفائدة التي ستحصل عليها في العام إذا كان لديك إيداع واحد فقط. صيغة الفائدة المركبة جيدة لأنها تعطي نتائج أكثر دقة عند فتح الوديعة برسملة الفائدة.

- دعنا نلقي نظرة على المتغيرات المستخدمة في الصيغة القياسية. بالمناسبة ، احصل على موافقتك لفتح وديعة ، ستحتاج إليها. لذلك ، تتكون الصيغة من المتغيرات التالية: الدفعة المقدمة (P) ، وسعر الفائدة (r) ، وعدد السنوات (t) ، ومقدار الفائدة المتراكمة (n). الفائدة على الوديعة (A) هي حل المعادلة ، ويجب أن تكون القيمة (n) 365 برسملة يومية للفائدة ، و 12 مع رسملة شهرية و 4 رسملة ربع سنوية ، على التوالي.

- ثم استخدم الصيغة القياسية فقط ، واستبدل بياناتك بمتغيرات معينة. بالمعنى الدقيق للكلمة ، الصيغة لها الشكل التالي: A = P (1 + r / n) ^ (nt).

- تحتاج إلى تحديد قيم كل من المتغيرات بشكل صحيح. استخدم الاتفاقية لفتح وديعة في البنك ، اتصل بممثلها. تحتاج إلى معرفة القيم التالية: الدفعة الأولى (P) ، وسعر الفائدة (r) ، وعدد السنوات (t) ، ومقدار الفائدة المتراكمة (n). الفائدة على الوديعة (A) هي حل المعادلة ، ويجب أن تكون القيمة (n) 365 برسملة يومية للفائدة ، و 12 مع رسملة شهرية و 4 رسملة ربع سنوية ، على التوالي.

- دعنا نلقي نظرة على المتغيرات المستخدمة في الصيغة القياسية. بالمناسبة ، احصل على موافقتك لفتح وديعة ، ستحتاج إليها. لذلك ، تتكون الصيغة من المتغيرات التالية: الدفعة المقدمة (P) ، وسعر الفائدة (r) ، وعدد السنوات (t) ، ومقدار الفائدة المتراكمة (n). الفائدة على الوديعة (A) هي حل المعادلة ، ويجب أن تكون القيمة (n) 365 برسملة يومية للفائدة ، و 12 مع رسملة شهرية و 4 رسملة ربع سنوية ، على التوالي.

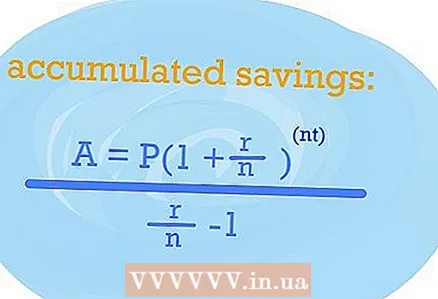

2 استخدم صيغة المدخرات المتراكمة لتحديد NIR. سيُظهر EPS ، وهو أيضًا معدل الفائدة الفعلي ، مقدار الفائدة التي ستحصل عليها مع التجديد المنتظم للإيداع ورسملة واحدة أو أخرى.

2 استخدم صيغة المدخرات المتراكمة لتحديد NIR. سيُظهر EPS ، وهو أيضًا معدل الفائدة الفعلي ، مقدار الفائدة التي ستحصل عليها مع التجديد المنتظم للإيداع ورسملة واحدة أو أخرى. - لذلك ، إذا كنت تقوم بتجديد الإيداع بانتظام ، فأنت بحاجة إلى استخدام الصيغة التالية: A = P (1 + r / n) nt / (r / n) -1. تظل المتغيرات كما هي ، لذلك فقط عوض بالقيم التي تريدها في الأجزاء المقابلة من المعادلة. ستكون النتيجة EPS.

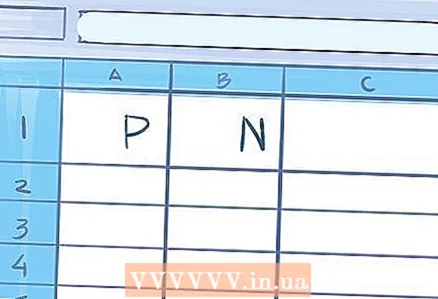

- 3 استخدم جدول بيانات لإجراء حسابات إذا كانت مدة الإيداع أكثر من عام. ربما سيكون الأمر أسهل هناك.

- في الخلية A1 ، أدخل معدل الفائدة وقيمة الكتابة بالأحرف الكبيرة (365/12/4 وهكذا) - في الخلية B1.

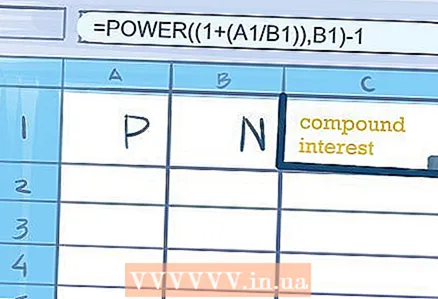

- في الخلية C1 أو أي خلية مجاورة ، أدخل الصيغة التالية لحساب الفائدة المركبة "= POWER ((1+ (A1 / B1))، B1) -1." ليست هناك حاجة لعلامات الاقتباس. في الخلية التي أدخلت فيها الصيغة ، سيتم عرض المبلغ المستلم من خلال الفائدة على الإيداع للسنة.

- في الخلية A1 ، أدخل معدل الفائدة وقيمة الكتابة بالأحرف الكبيرة (365/12/4 وهكذا) - في الخلية B1.

نصائح

- استخدم الآلات الحاسبة المجانية عبر الإنترنت لمعرفة مقدار الفائدة التي ستحصل عليها على الإيداع في ظل ظروف معينة. يوجد شيء مشابه على موقع banki.ru.